久々の更新です。 自動車保険の契約満期が近づいて来ました。 毎回、補償内容で悩むので、コスパを考えて選んでみた。その備忘録 私は、SBI損保に入っている。理由は、安かったから。

1.運転者の範囲

・年齢 金額がドカンと上がるので、26歳以上限定にしている。 ・範囲 家族以外も運転できるようにしても数百円の違いなので範囲は限定「なし」。

2.対人・対物の補償金額

色々と比較してみたが、対人は無制限限定なので、対物の金額を500万円と最安にしてみたが、差額は1000円だったので、対人・対物両方共無制限にした。

3.自身・搭乗者の方への補償

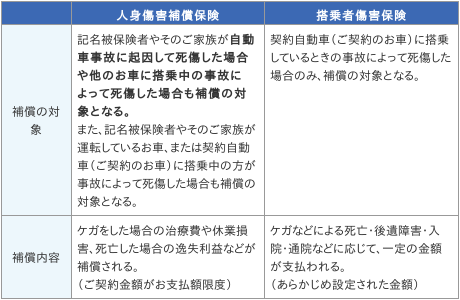

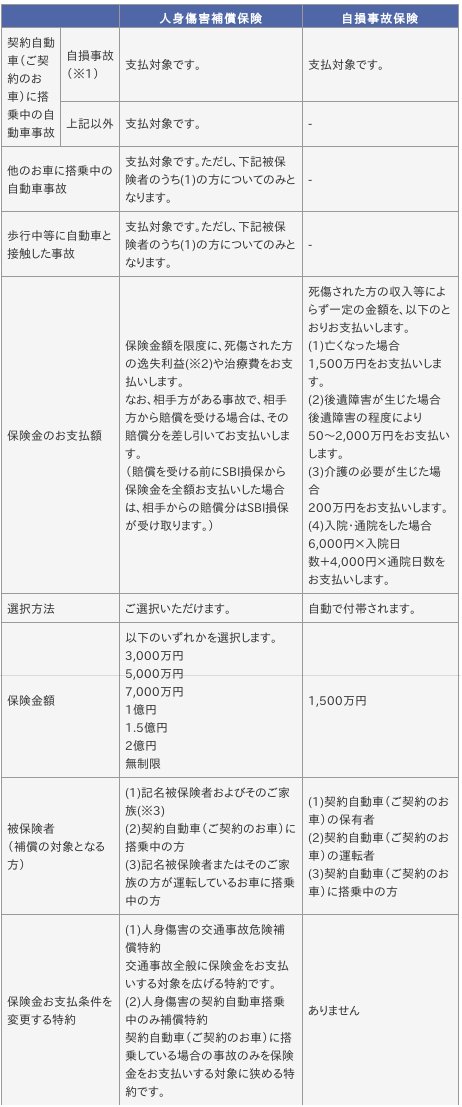

・人身傷害補償保険と搭乗者傷害保険の違い  人身傷害補償保険は記名被保険者やそのご家族が自動車事故に起因して死傷した場合や他のお車に搭乗中の事故によって死傷した場合も補償の対象となる。 また、記名被保険者やそのご家族が運転しているお車、または契約自動車(ご契約のお車)に搭乗中の方が事故によって死傷した場合も補償の対象となる。 一方、搭乗者傷害は契約自動車(ご契約のお車)に搭乗しているときの事故によって死傷した場合のみ、補償の対象となる。 ・人身傷害補償保険と自損事故保険の違い

人身傷害補償保険は記名被保険者やそのご家族が自動車事故に起因して死傷した場合や他のお車に搭乗中の事故によって死傷した場合も補償の対象となる。 また、記名被保険者やそのご家族が運転しているお車、または契約自動車(ご契約のお車)に搭乗中の方が事故によって死傷した場合も補償の対象となる。 一方、搭乗者傷害は契約自動車(ご契約のお車)に搭乗しているときの事故によって死傷した場合のみ、補償の対象となる。 ・人身傷害補償保険と自損事故保険の違い  自損事故保険は契約自動車(ご契約のお車)に搭乗中の自動車事故のうち、自損事故のみが支払対象となる。自損事故以外や、他の車に搭乗中の自動車事故、歩行中等に自動車と接触した事故は補償の対象外となる。 補償の範囲は契約自動車(ご契約のお車)の搭乗者のみ。契約自動車(ご契約のお車)以外では補償の対象外となる。

自損事故保険は契約自動車(ご契約のお車)に搭乗中の自動車事故のうち、自損事故のみが支払対象となる。自損事故以外や、他の車に搭乗中の自動車事故、歩行中等に自動車と接触した事故は補償の対象外となる。 補償の範囲は契約自動車(ご契約のお車)の搭乗者のみ。契約自動車(ご契約のお車)以外では補償の対象外となる。

☆まとめ

- 補償の範囲

- 人身傷害補償保険:契約自動車(ご契約のお車)以外でもOK、自損事故以外でもOK

- 搭乗者傷害保険:契約自動車(ご契約のお車)のみ、自損事故以外でもOK

- 自損事故保険:契約自動車(ご契約のお車)のみ、自損事故のみ

通常の車の事故では、法律上の賠償責任を負った場合、対人賠償保険を使って搭乗者(家族以外)の補償ができる。

自損事故では、対人賠償保険は使えない。その時に使えるのが搭乗者傷害保険。

自損事故で搭乗者の命を奪う確率はかなり低いため、対人賠償保険のみの加入でも良いかもしれない。

参考サイト

http://www.zurich.co.jp/help/faq.servlet?TaskAutoItem=y&id=1

補償の対象となる人の範囲が異なります。対人賠償保険は、自動車事故で、他人を死傷させ、法律上の賠償責任を負った場合に補償される保険です。したがっ

て、歩行者や相手の車に乗っていた人だけでなく、自分の車に同乗していた人も補償の対象となりますが、運転者本人や家族(父母・配偶者・子)は対象となり

ません。これに対し、搭乗者傷害保険に加入していれば、運転していた本人も家族も対象となり、保険金が支払われます。

http://www.bang.co.jp/cont/single-car-crash-coverage/

交通事故で損害を被ってしまったとき、通常であれば、相手方が加入する「自動車損害賠償責任保険(自賠責保険)」や任意保険から賠償金を受け取ることがで

きます。しかし、相手方がいない単独事故で自分(運転者)がケガをした場合、交通事故の相手方の自賠責保険や「対人賠償保険」は使えず、自分の任意保険で

対応することになります。任意保険には単独事故による損害を補償する「自損事故保険」が自動付帯されていることが多いのですが、支払われる保険金は自賠責

保険の給付金より少なく、約款に定められている一定金額です。単独事故で自分がケガをしたときに手厚い補償を受けるためには「人身傷害補償保険」や「搭乗

者傷害保険」などへの加入を検討してもいいでしょう。 以上